कई परिवारों में सालों की मेहनत के बाद थोड़ी-सी बड़ी रकम इकट्ठा होती है। चुनौती यह नहीं होती कि पैसा कमाया कैसे जाए, बल्कि यह होती है कि उसे ऐसे रखा जाए जहाँ वह सुरक्षित भी रहे और धीरे-धीरे बढ़े भी। बैंक FD आम विकल्प है, लेकिन जब रिटर्न उम्मीद से कम दिखता है, तो लोग दूसरा रास्ता खोजते हैं। ग्रामीण इलाकों में फसल बेचने के बाद एकमुश्त रकम हाथ में आती है, वहीं शहरों में नौकरीपेशा लोग रिटायरमेंट या बच्चों की पढ़ाई के लिए पैसा अलग रखते हैं। ऐसे मामलों में जोखिम लेने की गुंजाइश कम होती है। शेयर या हाई-रिस्क निवेश हर किसी की जरूरत और समझ के मुताबिक नहीं होते।

यहीं पर Post Office Time Deposit Scheme पर भरोसा किया जाता है। सवाल साफ है—क्या इसमें वाकई ₹5 लाख लगाने पर करीब ₹2.24 लाख तक का ब्याज बन सकता है, और किन शर्तों के साथ? आगे उसी का साफ और व्यावहारिक जवाब दिया गया है।

Post Office Time Deposit Scheme क्या है

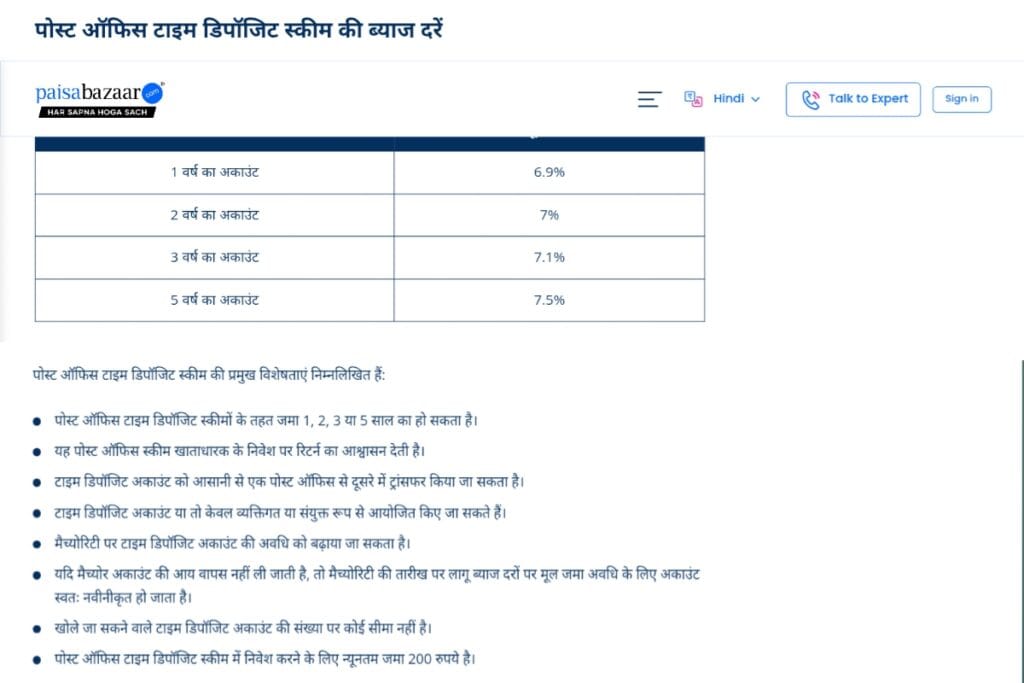

Post Office Time Deposit एक सरकारी फिक्स्ड डिपॉजिट स्कीम है, जिसे भारतीय डाक विभाग संचालित करता है। इसमें निवेशक तय अवधि के लिए पैसा जमा करता है और उसी अवधि के अनुसार ब्याज पाता है। यह स्कीम 1 साल, 2 साल, 3 साल और 5 साल की अवधि में उपलब्ध रहती है।

इस स्कीम की सबसे बड़ी खासियत यह है कि इसमें पूंजी सुरक्षा को प्राथमिकता दी जाती है। जमा रकम पर सरकार की गारंटी मानी जाती है, इसलिए इसमें बाजार के उतार-चढ़ाव का असर नहीं पड़ता। ब्याज दरें केंद्र सरकार द्वारा तय होती हैं और एक बार अकाउंट खुलने के बाद उस अवधि के लिए दर लॉक हो जाती है।

₹5 लाख निवेश पर ₹2.24 लाख तक ब्याज कैसे बनता है

अगर कोई व्यक्ति Post Office Time Deposit में 5 साल के लिए ₹5 लाख जमा करता है, तो मौजूदा 5-साल की ब्याज दर के आधार पर मैच्योरिटी पर कुल ब्याज करीब ₹2.24 लाख तक पहुँच सकता है। यह गणना सालाना चक्रवृद्धि ब्याज पर आधारित होती है, जिसमें हर साल का ब्याज मूलधन में जुड़ता जाता है। मैदान स्तर पर देखें तो अक्सर ऐसा होता है कि फसल या जमीन के सौदे से मिली रकम तुरंत खर्च नहीं करनी होती।

अगर वही पैसा सेविंग अकाउंट में पड़ा रहे, तो न तो महंगाई से मुकाबला कर पाता है और न ही ठीक से बढ़ता है। Time Deposit में वही रकम तय समय में सुरक्षित रहते हुए धीरे-धीरे बढ़ती है। यहाँ यह समझना जरूरी है कि ₹2.24 लाख का आंकड़ा अनुमानित है। वास्तविक रिटर्न उस तारीख की ब्याज दर पर निर्भर करता है, जिस दिन अकाउंट खोला गया हो। इसलिए निवेश से पहले मौजूदा दर की पुष्टि करना जरूरी माना जाता है।

अकाउंट खोलने की प्रक्रिया और जरूरी शर्तें

Post Office Time Deposit अकाउंट खोलने की प्रक्रिया सीधी है, लेकिन सही जानकारी के साथ करना जरूरी होता है। यह अकाउंट नजदीकी पोस्ट ऑफिस में खोला जाता है, जहाँ पहचान और पते से जुड़े सामान्य दस्तावेज मांगे जाते हैं। अक्सर देखा गया है कि लोग अकाउंट खोलते समय यह साफ नहीं करते कि अकाउंट सिंगल होगा या जॉइंट, या नॉमिनी किसे बनाना है। बाद में यही छोटी-सी लापरवाही परेशानी बन जाती है। शुरुआत में यह फैसले साफ कर लेने से भविष्य का जोखिम कम होता है।

इस स्कीम से जुड़ी मुख्य शर्तें इस प्रकार हैं:

- न्यूनतम जमा ₹1,000 से शुरू

- अधिकतम निवेश की कोई तय सीमा नहीं

- 5 साल की TD पर टैक्स सेविंग का विकल्प उपलब्ध

- समय से पहले निकासी पर ब्याज में कटौती

किन लोगों के लिए यह स्कीम सही नहीं है

यह स्कीम हर जरूरत के लिए नहीं बनाई गई है। अगर किसी को हर महीने या हर साल तय इनकम चाहिए, तो Time Deposit सीमित लग सकती है, क्योंकि इसका मुख्य फायदा मैच्योरिटी पर मिलता है। इसी तरह, जो लोग ज्यादा रिटर्न के लिए जोखिम उठाने को तैयार रहते हैं, उन्हें इसका ब्याज कम लग सकता है। महंगाई के मुकाबले यह रिटर्न कुछ समय पर कम प्रभावी भी हो सकता है।

समाधान यही है कि निवेश से पहले अपनी स्थिति साफ समझी जाए। पैसा कब चाहिए, कितने समय तक बिना छुए रखा जा सकता है और उद्देश्य क्या है—इन सवालों के जवाब तय किए बिना निवेश करने से नुकसान की संभावना बढ़ जाती है।

निवेश करते समय कौन-सी आम गलतियाँ होती हैं

सबसे आम गलती यह होती है कि लोग सिर्फ ब्याज देखकर निवेश कर देते हैं और शर्तों पर ध्यान नहीं देते। जरूरत पड़ने पर समय से पहले पैसा निकालना पड़े, तो ब्याज कटौती देखकर निराशा होती है। दूसरी गलती नॉमिनी अपडेट न करना है। ऐसी स्थिति में अप्रत्याशित हालात में परिवार को कानूनी दिक्कतें झेलनी पड़ सकती हैं। इन समस्याओं से बचने का तरीका साधारण है—अकाउंट खोलते समय नियम समझना, पोस्ट ऑफिस से स्पष्ट जानकारी लेना और दस्तावेज सही तरीके से सुरक्षित रखना।

FAQ: लोग सबसे ज्यादा क्या पूछते हैं

Q1. क्या Post Office Time Deposit में पैसा डूब सकता है?

यह सरकारी स्कीम है, इसलिए पूंजी जोखिम बहुत कम माना जाता है।

Q2. क्या बीच में पैसा निकाला जा सकता है?

हाँ, लेकिन तय अवधि से पहले निकासी पर ब्याज में कटौती होती है।

Q3. क्या इस पर टैक्स लगता है?

ब्याज टैक्स योग्य होता है। 5 साल की TD पर टैक्स छूट का विकल्प मिल सकता है।

Q4. क्या ऑनलाइन अकाउंट खोला जा सकता है?

कुछ सेवाएँ ऑनलाइन उपलब्ध हैं, लेकिन नया अकाउंट आमतौर पर पोस्ट ऑफिस जाकर ही खोला जाता है।

अंतिम बात: किसे निवेश करना चाहिए

Post Office Time Deposit उन लोगों के लिए उपयुक्त है, जो पूंजी सुरक्षा को प्राथमिकता देते हैं और जिनकी रकम कुछ वर्षों तक सुरक्षित रखी जा सकती है। यह तेज रिटर्न वाली स्कीम नहीं है, लेकिन स्थिर और भरोसेमंद निवेश का विकल्प जरूर है। निवेश से पहले यह तय करना जरूरी है कि पैसा कब चाहिए और कितने समय तक उसे बिना छुए रखा जा सकता है।

Source

इस लेख में दी गई ब्याज दरों और Post Office Time Deposit Scheme से जुड़ी जानकारी सार्वजनिक रूप से उपलब्ध वित्तीय सूचना और पोस्ट ऑफिस से संबंधित नियमों पर आधारित है। निवेश से पहले अद्यतन ब्याज दर और शर्तों की पुष्टि करना आवश्यक माना जाता है।

Main Source URL:https://www.paisabazaar.com/hindi/saving-schemes/post-office-time-deposit-schemes/

Disclaimer

यह जानकारी सरकारी पोर्टल, पोस्ट ऑफिस के नियमों और सार्वजनिक स्रोतों पर आधारित है। यह वेबसाइट किसी भी सरकारी विभाग या बैंक की आधिकारिक वेबसाइट नहीं है। नियम, ब्याज दरें और प्रक्रिया समय-समय पर बदल सकती हैं। किसी भी निवेश या आवेदन से पहले संबंधित पोस्ट ऑफिस या आधिकारिक वेबसाइट से जानकारी की पुष्टि करना आवश्यक है।